本文

産前産後期間の国民健康保険税の免除制度

産前産後期間に係る国保税免除制度について

子育て世帯の負担軽減および次世代育成支援等の観点から、国民健康保険に加入する出産(予定)者に係る国民健康保険税の一部を免除します。

対象者

次の要件すべてを満たす方が対象です。

1、下呂市国民健康保険に加入している方で、出産した方または出産予定の方(以下「出産被保険者」という。)

2、出産月が令和5年11月以降の方

※当制度における「出産」とは、妊娠85日以上の分娩をいい、死産、流産(人工妊娠中絶含む)および早産の場合も対象となります。

免除となる保険税額

出産被保険者に係る「所得割」と「均等割」のうち、以下に示す免除期間分の税額を免除します。

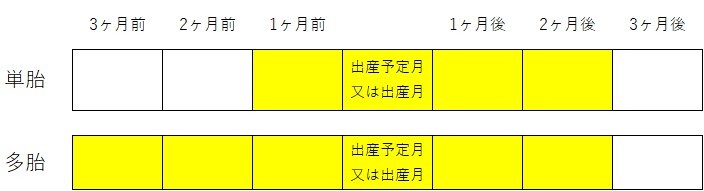

免除期間

単胎妊娠の場合:出産(予定)月の前月から、出産(予定)月の翌々月までの4か月

多胎妊娠の場合:出産(予定)月の3か月前から、出産(予定)月の翌々月までの6か月

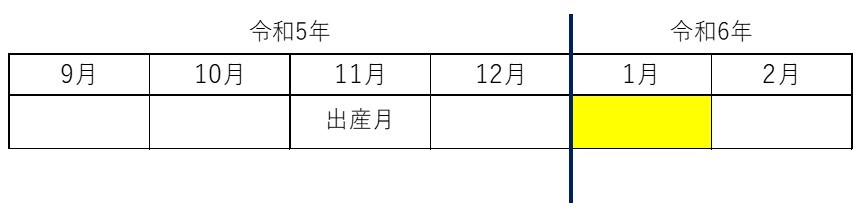

令和5年度国民健康保険税に係る免除期間について

当制度が令和6年1月より施行されることから、令和5年度国民健康保険税においては、免除期間のうち令和6年1月以降の月分のみが免除対象となります。

【例】令和5年11月に出産した方の免除期間(単胎妊娠の場合)

令和6年1月の1か月が免除期間となります。

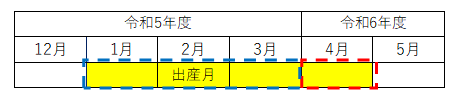

免除期間が年度をまたぐ場合の適用方法

国民健康保険税は、年度単位で税額が計算されます。

以下の例のように当制度の免除期間が年度をまたいでいる場合には、各年度に属する免除月数分をそれぞれの国民健康保険税から免除します。

【例】令和6年2月に出産した方の免除適用例(単胎妊娠の場合)

令和5年度国民健康保険税より3か月分免除します(青枠部)。

令和6年度国民健康保険税より1か月分免除します(赤枠部)。

免除申請をしても、税額が変わらない可能性があります

国民健康保険税には賦課限度額が設けられており、一定額以上の税額が賦課されない仕組みとなっております。

賦課限度額に達している世帯においては、当制度による税額免除を適用して再計算しても賦課限度額に達している場合、賦課される保険税額が変わらないケースもあります。

手続き

原則、届出が必要となります。

届出者について

当制度の適用に係る届出は、出産被保険者あるいは住民票上同世帯の方が行っていただきますようお願いします。

届出先

下呂市役所 税務課・市民サービス課

小坂振興事務所・萩原振興事務所・馬瀬振興事務所・金山振興事務所

届出可能な時期

出産予定日の6か月前から届出いただけます。

また、出産後に届出いただくことも可能です。

届出の方法

産前産後期間に係る国民健康保険税軽減届出書 [PDFファイル/231KB]

以下の必要書類を持参のうえ、届出先に届出書を提出してください。

・「母子健康手帳」等の出産予定日、出産日および単胎、多胎妊娠の別をあきらかにすることができる書類

(多胎の場合は全員分の書類が必要です)

(死産・流産した場合 医療機関が発行した死産証書の写し等の死産のあった日を明らかにすることができる書類)

・申請者、出産該当者の身分証明書(運転免許証、マイナンバーカード等)

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)