本文

定額減税・調整給付について

本給付金の受付は令和7年12月1日(月)をもって終了しました。

令和7年度定額減税しきれないと見込まれる方への給付金(不足額給付)

不足額給付の制度概要

その際、納税者本人と扶養親族(配偶者を含む。)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合は、定額減税しきれない差額を「調整給付」として給付しました。

令和7年度に実施する不足額給付では、調整給付の給付額に不足が生じた場合などに、追加で不足分の給付を行います。(国の重点支援地方交付金を活用して実施します。)

給付対象者

(注1)令和7年1月1日に下呂市に住民登録があった場合でも、令和7年度個人住民税が他市区町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が給付されます。

不足額給付1

調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、調整給付額との間で差額が生じた方に対して、その差額を支給します。

対象となる例

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

○こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

○当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、その都度の対応ではなく、不足額給付時に一律対応することとされた方

不足額給付2

給付要件を確認して給付する必要がある方(=本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方)に対して、1人当たり原則4万円(定額)を支給します。

ここでの低所得世帯向け給付とは以下のいずれかを指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

対象となる例

〇青色事業専従者、事業専従者(白色)

〇合計所得金額48万を超える人

通知発送時期

令和7年6月6日(1回目)

令和7年9月5日(2回目)

令和7年9月末までに対象者へ通知を完了させる予定です。

申請期限

給付金を装った詐欺等にご注意ください

また、現金自動預払機(ATM)の操作のお願いや給付金のために手数料の振込みを求めることは絶対にありません。

自宅や職場などに市や国を語った電話がかかってきたら、最寄の警察署(または警察相談専用電話(♯9110))に連絡ください。

令和6年度個人住民税(個人市県民税)の定額減税が実施されます

個人住民税の定額減税の概要は以下の通りです。

※ 所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト<外部リンク>」をご参照ください。

定額減税の対象となる方

※ 令和6年度の個人住民税が非課税の場合や、納税義務者本人が均等割のみの課税の場合は、定額減税の対象外となります。

減税額

・納税義務者本人:1万円

・控除対象配偶者(注1)(注2):1万円

・扶養親族(注3):1人につき1万円

※ 控除対象配偶者および扶養親族の算定において、国外居住者は対象から除きます。

(注1)控除対象配偶者とは、同一生計配偶者(本人と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の方)のうち、本人の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます。

(注2)控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度の個人住民税において1万円の定額減税が行われます。

(注3)扶養親族とは、本人と生計を一にする親族(配偶者・事業専従者を除く)で、前年中の合計所得金額が48万円以下の方をいいます。

例:控除対象配偶者および扶養親族2人の場合

定額減税額=1万円×(納税義務者+配偶者+扶養親族2人)=4万円

実施方法

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11カ月に分割して徴収します。

また、定額減税の対象とならない方については、従来どおり令和6年6月分から令和7年5月分までの12か月で徴収します。

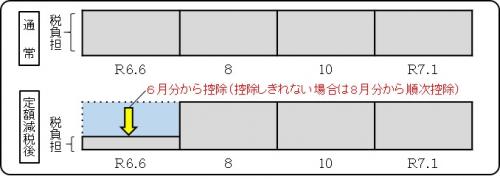

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税します。第1期分からだけで減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順に減税します。

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税します。令和6年10月分からだけで減税しきれない場合は、令和6年12月分以降の特別徴収税額から順に減税されます。

その他

〇 次の算定の基礎となる令和6年度分の所得割額は、定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

・ふるさと納税の特例控除額の控除限度額

・年金特別徴収において、翌年度仮徴収が発生する場合の税額(令和7年4月、6月、8月)

〇 定額減税しきれない場合は、減税しきれなかった差額分の給付金(調整給付)が支給されます。

令和6年度定額減税調整給付金について

詳細が決まり次第、随時更新していきます。

調整給付の対象となる方

次のすべてに該当する方

・令和6年1月1日時点で下呂市に住所を有する方

・定額減税の対象となる方

・定額減税可能額が、「令和6年分推計所得税額(令和5年分所得税額)」または「令和6年度分個人住民税所得割額」を上回ると見込まれる方※

※ 定額減税可能額

・所得税分=3万円×減税対象人数

・住民税分=1万円×減税対象人数

※減税対象人数=納税者本人+控除対象配偶者+扶養親族の数(16歳未満の扶養親族を含む。また、国外居住者を除く)

給付額

減税対象人数に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合、上回る合計額を基礎として、1万円単位で切り上げて算定した額を支給します。

詳細は次の通りです。

調整給付額=(1)+(2) (1万円単位に切り上げ)

(1) 所得税分控除不足額

「定額減税可能額(3万円×減税対象人数)」-「令和6年分推計所得税額」

※ (1)<0の場合は0円

(2) 住民税分控除不足額

「定額減税可能額(1万円×減税対象人数)」-「令和6年度分住民税所得割額」

※ (2)<0の場合は0円

給付金の手続き

「調整給付金支給のお知らせ」を送付いたします。口座に変更がなければ 申請等の手続きは必要ありません。

(2)公金受取口座を登録していない方

「調整給付金支給確認書」を送付いたします。確認書に記載の上、本人確認書類、振込口座確認書類を同封して返送してください。(オンライン申請もできます)

給付金を装った詐欺にご注意ください

給付金を装った詐欺にご注意ください。

*この給付金は差押禁止となります。

*給付金の受給にあたり、ATMの操作をお願いすることや、手数料の振り込みを求めることは絶対にありません。

*万が一、自宅や職場などに下呂市、都道府県・国(の職員)などをかたる不審な電話や郵便があった場合は、下呂市や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

お問い合わせ先

【下呂市定額減税調整給付金コールセンター】

0120-255-305

上記コールセンターは令和7年12月1日をもって終了しました。

ご不明な点については、下呂市税務課 0576-24-2635 までお問い合わせください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)