本文

市・県民税の特別徴収(給与天引き)制度について

特別徴収とは

この制度は個人で税金を納める手間が省け、納め忘れがなくなることや、普通徴収の納期が年4回であるのに対し、特別徴収は原則として6月から翌年5月の年12回の支払いになるため、1回あたりの税負担が少ないなどのメリットがあります。

※所得税の源泉徴収義務がある事業主は、原則として市・県民税についても特別徴収を行う義務があります。(地方税法第321条の4)

特別徴収の実施について

源泉徴収義務者で、市・県民税の特別徴収を行っていない事業主の方は、この税法の趣旨をご理解いただき、特別徴収の実施をお願いいたします。

特別徴収にかかる事務手続きについて

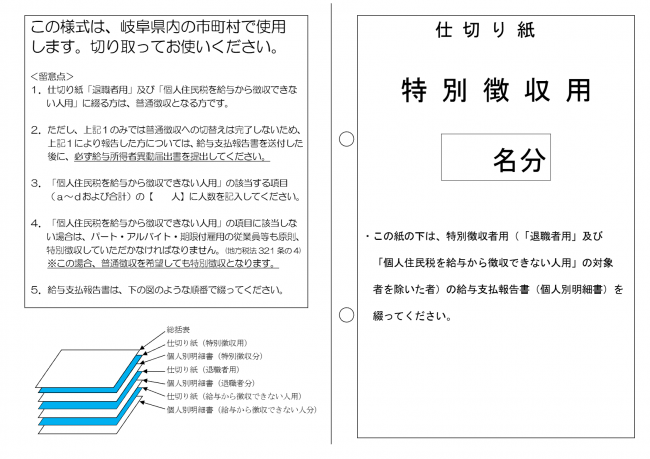

仕切り紙は下呂市から配布される用紙か、ダウンロードしたものを利用してください。

ア 給与支払報告書個人別明細書

イ 給与支払報告書総括表

ウ 仕切り紙(特別徴収用・退職者用・個人住民税を給与から徴収できない人用)

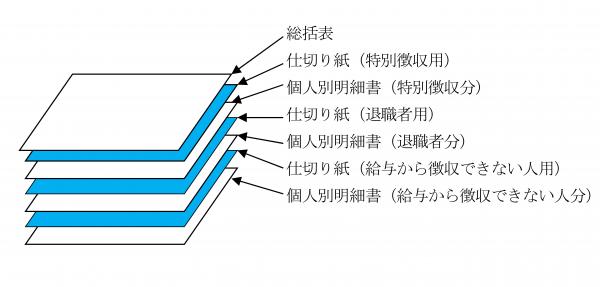

綴る順番は、上から順に(1)給与支払報告書(総括表)(2)仕切り紙(特別徴収用)(3)給与支払報告書(個人別明細書:特別徴収分)(4)仕切り紙(退職者用)(5)給与支払報告書(個人別明細書:退職者分)(6)仕切り紙(個人住民税を給与から徴収できない人用)(7)給与支払報告書(個人明細書:個人住民税を給与から徴収できない人分)としてください。

※eLTAX(工ルタックス/電子申告) 等の電子媒体で提出する場合については、下記を参照してください。

給与支払報告書提出時の留意事項

「仕切り紙(退職者用)」及び「仕切り紙(個人住民税を給与から徴収できない人用)」は、給与支払報告書を提出するときに普通徴収への切り替えが必要な場合に使用するものです。

給与支払報告書(総括表)の普通徴収対象者(退職者)欄の人数と「仕切り紙(退職者用)」の人数、及び給与支払報告書(総括表)の普通徴収対象者(退職者を除く)欄の人数と「仕切り紙(個人住民税を給与から徴収できない人用)」の人数がそれぞれ一致することを必ず確認してください。

≪仕切り紙の記入方法≫

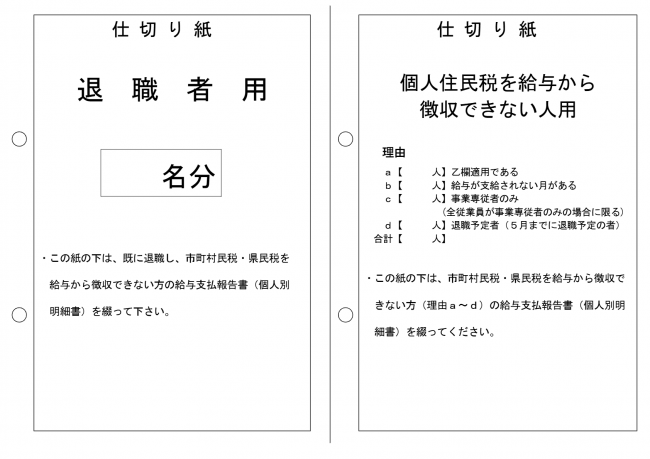

個人住民税を給与から徴収できない従業員の方について、個人住民税を給与から徴収できない理由に該当する以下の項目(a~d)の【 人】に人数を記入してください。

個人住民税を給与から徴収できない理由に該当しない場合は、パートやアルバイト、期限付雇用の従業員等も原則特別徴収をしていただかなければなりません。

a 乙欄適用である

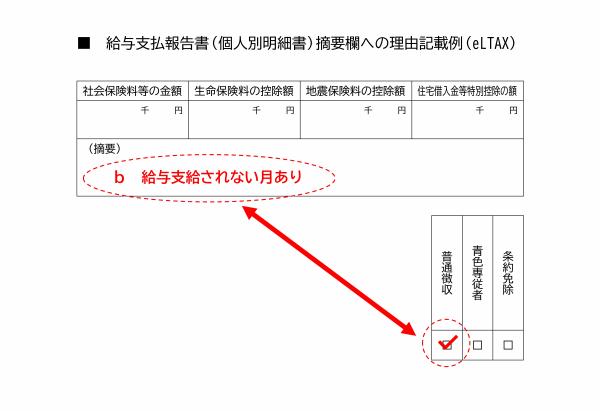

b 給与が支給されない月がある

c 事業専従者のみ(全従業員が事業専従者のみの場合に限る)

d 退職予定者(5月までに退職予定の者)

他県の市町村によっては様式が異なる場合があります。

給与支払報告書を提出するにあたり仕切り紙が必要な場合は、該当の市町村にお問い合わせください。

eLTAX(エルタックス)で給与支払報告書を提出する場合

他県の市町村によっては取扱いが異なる場合があります。

特別徴収の方法による納税のしくみ

毎年1月31日までに、住所地の市町村へ従業員の給与支払報告書を提出いただきます。

2.税額の計算

提出された給与支払報告書などにより、市町村において個人住民税額を計算します。(税額計算については市で行うため、事業主(給与支払者)の方が計算する必要はありません。)

3.特別徴収税額の通知

毎年5月に特別徴収義務者(事業所等)あてに「特別徴収税額決定通知書」をお送りします。

4.税の徴収

特別徴収税額決定通知書に記載された金額を毎月の給与から差し引いて徴収していただきます。

5.税の納付

徴収いただいた税額を翌月の10日までに各市町村に納付していただきます。

なお、口座振替の登録をすることで申込された金融機関の口座から、市税等を自動的に振替することができます。

口座振替の登録については下記のリンク先をご覧ください。

従業員の異動(退職、休職等)がある時の手続きについて

退職や休職又は転勤等により従業員(納税義務者)に異動があった場合は、その事由が発生した日の翌月10日までに事業主(給与支払者)が、下呂市役所税務課に「特別徴収に係る給与所得者異動届出書」を提出する必要があります。

- 12月31日までに退職等をした場合

特別徴収できなくなる残りの税額は、普通徴収に切り替えることにより、従業員(納税義務者)から直接納付していただきます。

従業員(納税義務者)から特別徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を給与や退職金等から一括して特別徴収してください。 - 翌年1月1日から4月30日までに退職等をした場合

特別徴収できなくなる残りの税額については、元の勤務先から5月31日までに支給される給与、退職金等が残りの税額を超える場合には、従業員(納税義務者)の申し出がなくても5月31日までに支給される給与や退職金等から、一括して特別徴収してください。

年度途中での特別徴収への切替えの手続きについて

ただし、申請時点で普通徴収の納期限が過ぎているものは、特別徴収への切替えはできません。

税額に変更が生じた場合について

納期の特例について

eLTAX(エルタックス)の利用に関するお問い合わせ先

eLTAX(エルタックス)の利用開始や具体的な利用方法等に関する詳細については、eLTAX(エルタックス)ウェブサイト<外部リンク>をご覧ください。

eLTAX(エルタックス)のご利用に際して、ご不明な点等がございましたら、eLTAX(エルタックス)ウェブサイト「よくあるご質問」<外部リンク>をご覧ください。

eLTAX(エルタックス)のご案内

個人住民税の特別徴収に係る電子申請及びお支払いは、eLTAX(エルタックス)を利用すると大変便利です。

令和元年10月からは、自宅などのパソコンから都道府県や市町村へ電子納税ができる「地方税共通納税システム」が実装されました。

eLTAX(エルタックス)(及び地方税共通納税システム)には以下のようなメリットがあり、個人住民税の申請・支払事務の負担を大幅に軽減することができます。

- 電子申請により給与支払報告書の提出が可能

- 電子申請により各種申請や届け出が可能

- 特別徴収税額決定(変更)通知書を電子受領できる

- 複数の地方公共団体への納税が一度の手続きで完了

- 納付のために金融機関へお出かけ不要

- 利用手数料が無料

eLTAX(エルタックス)は無料で利用でき、「eLTAX(エルタックス)」地方税共同機構のウェブサイト<外部リンク>を通じて、無料対応のソフトウエア(PCdesk)を取得できます。

eLTAX(エルタックス)の操作については、eLTAXヘルプデスクにお問い合わせください。

電話番号 電話番号:0570-081459 又は 電話番号:03-5521-0019

受付日/月~金(祝日、年末年始を除く) 受付時間/9時から17時まで

関連ファイルダウンロード

特別徴収に係る給与所得者異動届出書 [Excelファイル/22KB]

特別徴収に係る給与所得者異動届出書 [PDFファイル/54KB]

関連情報リンク

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)