本文

国民健康保険税の軽減制度

低所得世帯に対する保険税の軽減

同一世帯内の合計所得金額が一定以下の場合、均等割額および平等割額が軽減されます。

軽減の判定基準(地方税法第703条の5)

| 軽減対象項目 | 軽減割合 | 対象世帯の所得要件 |

|---|---|---|

| 均等割額と平等割額 | 7割 | 前年の世帯所得合計 ≦ 43万円+((給与所得者等の数-1)×10万円) |

| 5割 |

前年の世帯所得合計 ≦ 43万円+((給与所得者等の数-1)×10万円)+(A×31万円) A:被保険者数+特定同一世帯所属者 |

|

| 2割 |

前年の世帯所得合計 ≦ 43万円+((給与所得者等の数-1)×10万円)+(A×57万円) A:被保険者数+特定同一世帯所属者 |

※「特定同一世帯所属者」とは、国民健康保険から後期高齢者医療制度へ移行した方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。

※「給与所得者等の数」とは、次のいずれかの条件に当てはまる方の数をいいます。

- 給与収入が55万円を超える方

- 65歳未満で、公的年金等の収入が60万円を超える方

- 65歳以上で、公的年金等の収入が125万円を超える方

軽減判定の基準日

当該年度の4月1日時点の世帯の状況で、軽減の判定を行います。

(4月2日以降に新規で国民健康保険に加入した世帯は、国民健康保険の資格を取得した日が軽減の基準日となります)

軽減の判定に使用する所得は、総所得金額とは異なり、以下の方式で計算した金額となります。

- 給与所得 収入-給与所得控除

- 年金所得 収入-公的年金控除(1月1日現在で65歳以上の場合、更に15万円を控除)

- 事業所得 収入-必要経費(専従者控除がある場合は支払者の所得に合算して判定)

- 譲渡所得 特別控除前の譲渡所得

※軽減判定所得には、擬制世帯主(国保資格のない世帯主)の所得も含まれます。

所得申告は必ず!!

所得申告をされていない方は、たとえ所得が0であっても軽減の対象となりませんので、毎年お早めに申告してください。

倒産・解雇などによる離職に伴う軽減

非自発的失業者軽減

離職日の翌日から翌年度末までの期間において、下記の要件を満たす方が軽減の対象となります。

※雇用保険の特定受給者および特定理由離職者として失業給付を受ける方

(雇用保険受給者証の離職理由が11、12、21、22、23、31、32、33、34に該当される方)

詳細は厚生労働省ホームページ<外部リンク>をご覧ください。

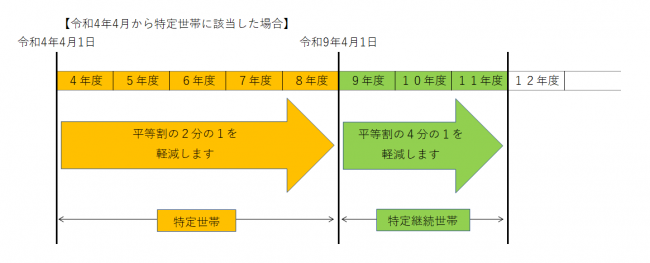

後期高齢者医療制度に移行したあとの特別軽減措置

国民健康保険に加入する方が後期高齢医療制度に移行することで、その世帯の国保加入者が1人となった場合、次のような特別措置が講じられます。

※このような世帯を特定世帯といいます。

軽減内容

5年間:平等割額(世帯割額)で1/2の減額

6年目から8年目:平等割額(世帯割額)で1/4の減額

(令和4年4月から特定世帯に該当した場合)

その他の減免制度

減免制度

次の事項(下呂市国民健康保険税減免取扱要綱)に該当し、保険税の納付が困難な方は申請すると減免を受けられる場合があります。

- 震災、風水害、火災等により、生活の基礎となる家屋に重大な被害を被った者

- 企業等の倒産または、企業等の都合による解雇により本人の意思に反して職を失った所得のない者

- 長期の疾病または負傷により就労不可能となった所得のない者

減免を希望される方はお早めにご相談ください。

産前産後期間に係る免除制度

出産した方または出産予定の方の国民健康保険税の一部を一定期間免除します。

詳しくは、「産前産後期間の国民健康保険税の免除制度」をご覧ください。

介護納付金分の適用除外

介護保険2号被保険者の方が介護保険適用除外施設に入所された場合、入所期間中は、届出により対象者にかかる国民健康保険税のうち介護納付金分の納付が不要となります。

詳しくは、「国民健康保険税の介護保険適用除外の取り扱いについて」をご覧ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)